新闻动态

体育游戏app平台该细分市集的销售额同比增长8%-开云(中国)kaiyun网页版登录入口

发布日期:2025-01-16 06:28 点击次数:154

对一个行业而言,高端市集的用户量常常不如平价市集,但对一家公司而言,高端市集耐久是一个行业最有价值的部分。除了看得见的营收和利润价值体育游戏app平台,还有品牌、研发等看不见的价值。

2020年头,、OPPO、vivo等(后续荣耀加入)国产手机品牌一辞同轨地文告冲击高端市集。

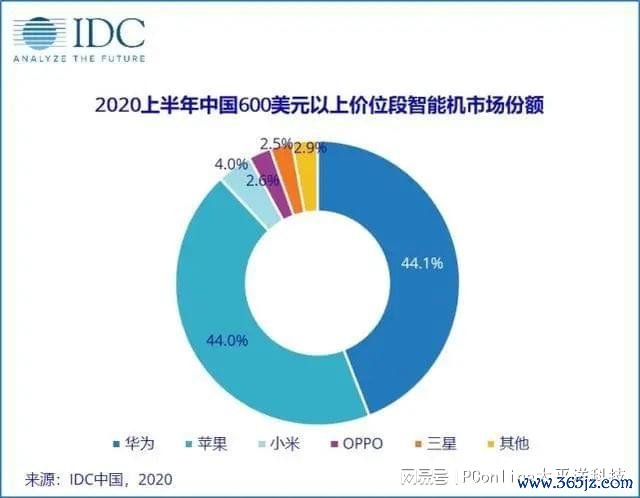

彼时,和苹果占据了泰半个山河。据IDC数据,2020年上半年,在中国高端手机市集(批发售价≥600好意思元/约合东说念主民币4300元),华为和苹果共计占据了88.1%的市集份额,剩下的小米、OPPO、vivo、三星等(还未零丁)通盘品牌,只可在不到12%的市集里扞拒。

如今2025年将至,回望畴昔5年,他们中谁成为第二个、华为了?

激动五年,回到原点?

要念念知说念谁解围得胜,得先知说念各家启动冲击高端市集时的收货,对比当下才气看出这几年的提高。

据IDC数据,2020年上半年,在中国高端手机市集,华为和苹果的市集份额辞别为44.1%和44%,是毫无疑问的“双巨头”。小米、OPPO、紧随其后,但份额与两大巨头收支甚远,对应的市集份额辞别为4%、2.6%和2.5%。

彼时,荣耀还未零丁,vivo则未插足前五榜单。不外,容纳了通盘剩低品牌的“其他”一栏,也唯有2.9%的市集份额,这意味着,vivo的市集份额不会超越2.9%。

再来看2024年的最新数据。

最初是市集大盘,把柄Canalys数据,2024年三季度,在公共高端手机仅同比增长5%的情况下,高端市集需求却依然很是繁荣,该季度公共600好意思元(约合东说念主民币4300元)以上价位段出货量同比增长了15%。

而在中国市集,苹果的高端市集份额从4年前的44%,增长至52%,提高了8个百分点。华为则从4年前的44.1%,跌至33%,少了11.1个百分点。

不外,固然比拟巅峰期有一定下滑,但这依然是最近几年,华为在高端市集获得的最佳收货。无人不晓,2020年9月,华为芯片受限后,手机业务便启动大幅下滑,2021-2022一度跌出行业前五。

荣米OV等品牌全力冲击高端市集的主要原因之一,就是为了霸占华为退出的市集空间。直到前年8月,Mate60系列上市,华为才在高端市集卷土重来。

2024年三季度,华为和苹果的市集份额共计为85%,比拟四年前只少了3.1个百分点,不得不说,两家巨头如实是“硬骨头”。这也意味着,荣米OV艰辛了近五年,从苹果、华为身上所有也只啃下了约3%的市集。

具体来看,荣耀和小米的高端市集辞别为5%和3%,辞别号挨次三、第四,三星以3%的市集份额名挨次五。

其中,苹果和三星是唯二下滑的厂商,另外三家中国品牌均录得同比增长。

论断似乎很较着了,荣米OV齐没能成为第二个苹果、华为。

但,这并不代表荣米OV又回到了原点。

份额增长有限,但销量提高不少

国产厂商扩大高端市集影响力的洪志,源于高端市集的快速增长和宽阔后劲。

据Counterpoint Research数据,2023年,公共高端智高手机市集同比增长16%,而举座市集同比下落1%。此外,2024年上半年,该细分市集的销售额同比增长8%,而举座市集同比增长4%。

中国市集的增幅雷同客不雅。据Canalys数据,2024年三季度,中国智高手机市集的平均单价比拟前年有较着提高,三季度600好意思元以上的高端手机市集份额达到29.3%,同比增长3.7个百分点。

在市集胁制增长的情况下,对苹果、华为来说,看成高端市集的得胜者,淌若没能保管或扩大也曾的市集份额,就意味着防卫失败。毕竟,比拟荣米OV这些其后者,两家巨头前期已开采了宽阔的品牌和期间上风。而其他品牌只消不衰退,保管住我方的市集份额,就能保合手可以的增长。

因此,从这个层面来说,荣米OV固然没能从市集份额上,对苹果、华为产生试验性要挟,但对他们本身来说,却是在高端市集一次实真实在的突破。

具体来说,各家的增长幅度略有互异。

把柄Counterpoint的数据,限度2024年8月,小米14系列公共销量已超越600万部。另据数码博主爆料,小米14系列上市于今,累计销量已接近800万台,小米商城的累计洽商数也已超越330万,同比增长79%。

本年的小米15系列依然延续了前代的强势推崇,开售仅十天后,小米集团总裁卢伟冰就文告该系列销量已突破百万大关,且销量增速超越了前代小米14系列。要知说念,小米15系列的售价从3999元飞腾到4499元,但500元的飞腾却并未影响破费者的购买温雅,足见其市集推崇之强势。

OPPO和vivo推崇稍弱,但比拟畴昔的我方,雷同有一定跳跃。据OPPO官方公布的数据,OPPO Find X7系列开售仅5分钟销量即达上一代的402%。

而最新发布的OPPO Find X8系列雷同推崇不俗。据华尔街见闻音书,限度12月16日,OPPO Find X8 系列在中国市集的销量依然突破100万台,冲破了Find系列史上同时的销量记载。

另据市集督察机构Canalys公布数据,OPPO Find X8系列的热销匡助OPPO稳居公共14个国度和地区的500好意思元(约合东说念主民币3600元)以上高端机市集占有率前三。

vivo方面,据潮电智库数据,2023年11月发布的vivo X100系列,仅用时48天,公共销量就突破了135万台。而把柄vivo官方公布的数据,本年10月发布的vivo X200系列,预售首日全系销量是上代150%,Pro版是上代200%。

从数据上看,荣耀在市集份额方面的上升势头最快,2024年三季度名次高端市集第三,仅次于苹果、华为。但需要细心的是,2020年上半年时,荣耀还未从华为零丁,是以市集数据缺失。

因此,固然如今荣耀是荣米OV中市集份额最高的品牌,但很难评估其究竟获得了多大的增长。但可以详情的是,折叠屏手机是荣耀获得增长的主要原因之一。

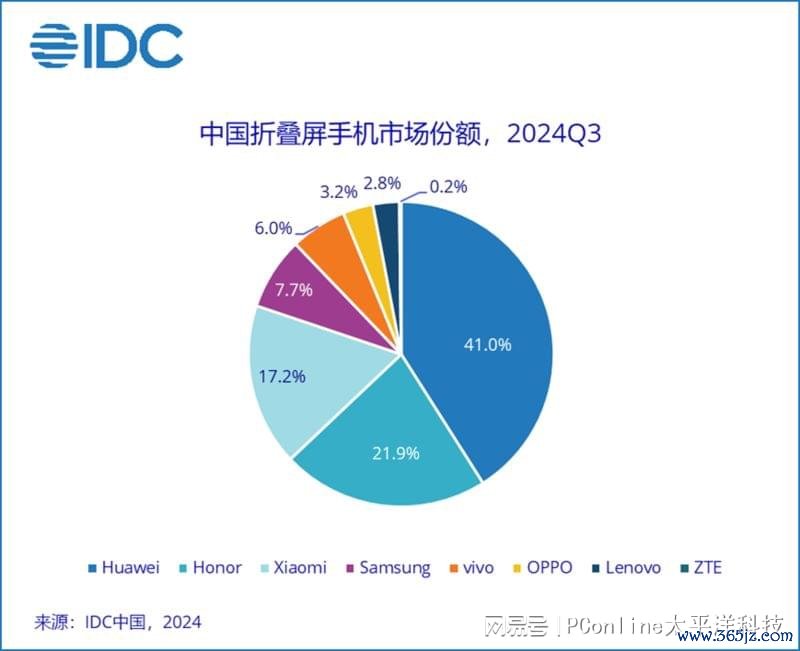

据IDC数据,2024年第三季度,中国折叠屏手机出货量达到223万台,其中荣耀以21.9%的市集份额,名挨次二,仅次于华为,其中横折和竖折家具位列市集二三位。

总的来看,荣米OV固然在举座高端手机市集还难以与苹果、华为相抗衡,但他们各自获得的收货也可圈可点。不外,由于高端市集的新变化,荣米OV念念要更进一步,可能还需要更多死力。

折叠屏增长放缓,AI带动效应不较着

荣米OV之是以弃取在2020年前后,一辞同轨地冲击高端市集的另一个原因是,彼时国内5G厚爱商用,换机潮成心于厂商冲高。

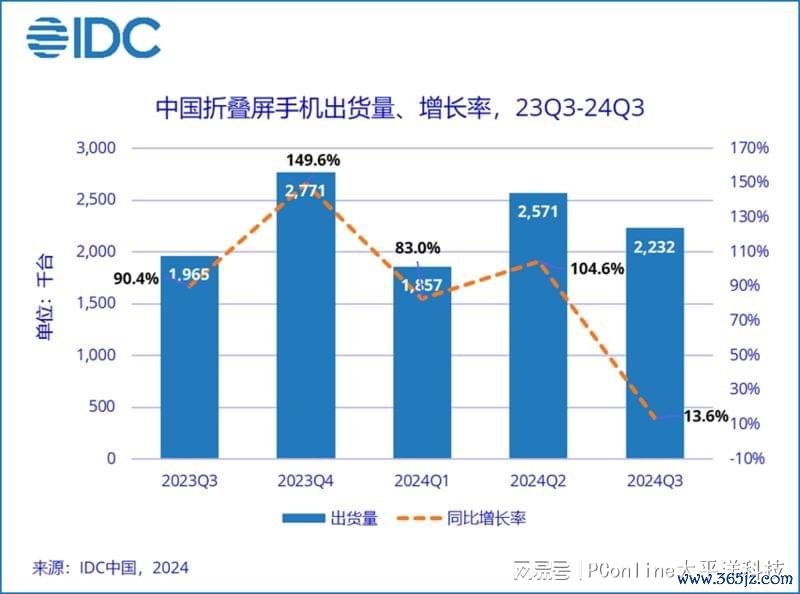

而畴昔五年,除了5G,激动荣米OV高端市集增长的另一大能源则是折叠屏手机。据Canalys数据,2024年前三季度,中国手机市集600好意思元以上家具中,有10%为折叠屏。

但折叠屏带来的增长正在快速放缓。

据Canalys数据,2024年第三季度,公共折叠屏智高手机出货量同比下落1%,已毕了汇集六个季度的增长态势,预测2024年出货量约1800万台,同比增长3%,2025年可能迎来同比下滑。

增长放缓的原因不难长入。自2019年问世以来,折叠屏履历了5年的快速发展,但时于当天,其市集浸透率依然唯有3.2%(2024年前三季度)。市集督察机构IDC暗示,穷乏更多的使用场景,家具价钱和使用体验比拟直板家具并无完竣上风,使得折叠屏手机的使用东说念主群暂时难有更大突破。

但折叠屏亦然现在苹果尚未染指的市集,对荣米OV来说,在折叠屏市集站稳脚跟,依然是适应其市时势位的进攻复旧。

Canalys分析师钟晓磊也暗示,折叠屏家具在中国大陆依然被讲授是销售议价才略最强,破费者热度最高的立异家具形式,并快速成为厂商强化品牌立异形象的家具战略。中国大陆不竭稳居折叠屏细分界限增长率最快和市集空间最大的市集。

即便折叠屏市集增长放缓,荣米OV也必须啃下这块“硬骨头”。

最近一个被以为能刺激市集增长的新能源是AI。最近两年,生成式东说念主工智能(GenAI)突破性发展,为好多品牌提供了一个新契机,通过提供前所未有的AI功能,跃升到高端市集。

Counterpoint暗示,2025年,破费者对GenAI的兴味增多将主要支合手高端化趋势,因为GenAI需要在CPU、NPU和GPU才略方面有显赫提高的SoC。此外,在谨慎的智高手机市集上,手机的更换周期更长,制造商们需要礼聘包括GenAI在内的先进科技来促进高端市集家具的胁制升级。

IDC也预测,2025年中国新一代AI手机市集出货量达到1.18亿台,同比增长59.8%, 举座市集占比40.7%。

但AI手机濒临的问题是同质化气象正在加重。现在,华为、苹果、小米、荣耀等手机厂商的AI功能并无太大区别,基本齐是围绕图片生成、笔墨生成、文本转头等作念著述。

因此,对荣米OV来说,AI既是契机,亦然挑战。如安在AI波澜中构建我方的上风,冒失将是决定谁能成为“第二个苹果、华为”的要道。